アルモットくんの!「5秒」で分かるコラムの要約

税法上、レシートと領収書に優劣はないんだ。コンビニや飲食店ではレシートだけで経費精算OK!ただし、感熱紙レシートは7年以内に文字が消えることがあるから保管には注意が必要。あとレシートと領収書の両取りは絶対NGだよ。

コンビニで買い物をしたとき、出張先でタクシーに乗ったとき——「あ、領収書もらい忘れた!」と焦った経験はありませんか?

実は、税法の観点から言えば、レシートと領収書に優劣はありません。「領収書の方が正式」というのは、法的な根拠のない、長年の商慣習から生まれた思い込みであることがほとんどです。

では、いったい何が違うのか。なぜ「領収書にしてください」と頼む文化が根付いているのか。この記事で一気にすっきりさせましょう。

- 「領収書」「領収証」「レシート」——3つは何が違う?

- 記載内容の違いはここだけ

- 税法上の結論:レシートで経費精算は「できる」

- では、なぜ会社は「領収書を出して」と言うのか?

- 絶対にやってはいけない:レシートと領収書の「両取り」

- 「上様」「お品代」の領収書は使えるのか?

- 実は「領収書」は日本独自の文化

- まとめ

「領収書」「領収証」「レシート」——3つは何が違う?

まず名称の整理から。「領収書」と「領収証」は同じものです。法令上も実務上も区別されておらず、どちらも「金銭を受け取りました」という証拠書類を指します。

さらに驚くことに、「レシート」も法的には領収書と同じカテゴリに属します。国税庁は、「受取書」「領収証」「レシート」「預り書」をすべて同等の書類として整理しており、発行形式の違いによって法的な効力に差が生じるわけではありません。

つまり、機械が自動で印字したレシートも、手書きの領収書も、法律のうえでは「お金を受け取った事実を証明する書類」という同じ位置づけです。

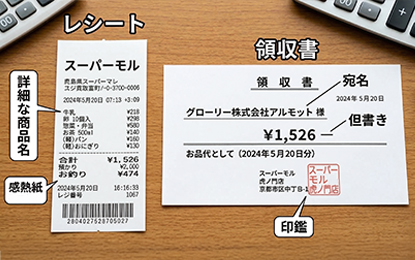

記載内容の違いはここだけ

法的な位置づけは同じでも、実際に記載されている情報には違いがあります。

| 項目 | レシート | 領収書 |

|---|---|---|

| 発行者の名称・所在地 | ✅ あり | ✅ あり |

| 取引年月日 | ✅ あり | ✅ あり |

| 取引内容(品目・単価) | ✅ 詳細に記載 | △ 「お品代」などの省略が多い |

| 取引金額 | ✅ あり | ✅ あり |

| 宛名(購入者名) | ❌ なし | ✅ あり |

| 押印・社印 | ❌ なし | △ 慣習によるもので法的義務なし |

最大の違いは「宛名の有無」、ただそれだけです。なお、印鑑が押されていないと無効だと思われがちですが、領収書への押印は法的な義務ではありません。偽造を防ぐための商慣習として根付いてきたものであり、印鑑がなくても書類としての効力は変わりません。

税法上の結論:レシートで経費精算は「できる」

税法上は、レシートで経費精算が認められています。

消費税法では、経費の証憑書類に必要な記載事項として、発行者名・取引日・取引内容・取引金額・宛名の5項目が定められています。しかし同時に、小売業・飲食業・タクシー業など、不特定多数の消費者を相手とする事業者については、宛名の記載を省略してよいという例外規定も設けられています。

コンビニ・スーパー・飲食店・タクシー・駐車場——私たちが日常的にレシートを受け取る業種のほとんどが、この「宛名省略可」の対象です。

税務調査では、むしろレシートの方が信頼性が高い場合も

機械で印字されたレシートは人の手による改ざんが難しく、品目・単価が詳細に記録されているため、「お品代」とだけ走り書きされた手書き領収書よりも、取引の実態を正確に反映した書類として扱われることがあります。

では、なぜ会社は「領収書を出して」と言うのか?

理由は税法ではなく、おもに社内管理の都合と実務上のリスク管理にあります。

-

理由①:宛名があると「誰の経費か」が一目でわかる

宛名が入った領収書は、社内の経費精算や監査の際に確認が容易です。レシートは「誰がどこで使ったか」を後から証明しにくいケースがあるため、社内ルールとして領収書を義務付けている企業が少なくありません。 -

理由②:感熱紙レシートは、7年後に読めなくなることがある

これは多くの人が見落としている落とし穴です。レシートの多くは感熱紙に印字されており、保管環境によっては3〜5年で印字が薄れ、やがて文字が消えてしまいます。一方で、法人の証憑書類には7年間の保存義務が課されています。7年後の税務調査で真っ白になったレシートを提示しても、証拠書類としての機能を果たしません。

絶対にやってはいけない:レシートと領収書の「両取り」

「念のため両方もらっておこう」——そう考えたことがある方もいるかもしれませんが、これは絶対に避けなければなりません。

レシートと領収書はどちらも同じ「支払いの証拠書類」です。同一の取引で両方を受け取ると、それぞれを使って2回経費精算(二重精算)が可能な状態が生まれてしまいます。意図せず行ったとしても、発覚すれば不正経費として処理されるリスクがあります。

お店が「領収書を発行するときにレシートを回収する」のは、まさにこの二重精算を防ぐためです。うっかり両方受け取ってしまった場合は、必ずどちらか一方を返却しましょう。

「上様」「お品代」の領収書は使えるのか?

「上様」について

法的に無効ではありませんが、宛名の証明として曖昧であるため、高額な取引では税務調査で疑念を招く可能性があります。金額が大きいほど、正式な社名・個人名を記載してもらうのが賢明です。

「お品代」について

こちらも法的に無効ではありませんが、何を購入したかが不明なため、会計処理がしにくく、使途を問われた際に説明しづらくなります。「文具代」「飲食代」など、一言でも具体的な品目を添えてもらうだけで、後々の手間が大きく変わります。

実は「領収書」は日本独自の文化

英語の「receipt(レシート)」を日本語に訳すと、そのまま「領収書」になります。つまりもともとレシートと領収書は同じ言葉であり、海外では「レシートとは別に手書きの領収書を発行する」という習慣自体が存在しない国がほとんどです。

「領収書でなければ正式ではない」という感覚は、日本独自の商慣習の中で育まれたもの。その背景を知ると、レシートに対する見方も少し変わってくるのではないでしょうか。

まとめ:「どちらが正式か」ではなく「何が書いてあるか」が重要

| 疑問 | 答え |

|---|---|

| レシートと領収書、法的な違いはある? | ない。どちらも同等の「受取書」 |

| レシートで経費精算できる? | できる。コンビニ・飲食・タクシー等は宛名不要 |

| なぜ会社は領収書を求めるの? | 社内管理のしやすさ・感熱紙の保存リスク回避 |

| 両方もらっていい? | 絶対NG。二重精算につながる |

| 「上様」「お品代」は使える? | 使えるが望ましくない。できるだけ具体的に |

| 押印がないと無効? | 無効ではない。押印は法的義務でなく慣習 |

「領収書が正式でレシートはダメ」というルールは税法には存在しません。大切なのは書類の形式ではなく、取引の事実を証明できる情報が揃っているかどうかです。ただし社内規定が「領収書のみ」となっている場合は、当然そちらに従う必要があります。まず自社のルールを確認してみましょう。

会員登録はこちらから

登録料、年会費は一切かかりません!

今すぐ無料で会員登録する※ALMOTT(アルモット)は、法人および事業者(個人事業主)のお客様限定の通販サイトです。一部法人様からのご注文はお受けしておりません。予めご了承ください。

現金・書類管理に関するコラム:アーカイブ

- ・【関連コラム】【電帳法対応】「文字が消える」感熱紙レシート。7年保存義務をクリアするための保管術とリスク対策

- ・【関連コラム】「破れたお札」はいくらになる? 日銀の交換基準と店舗レジでの対応マニュアル

- ・【商品一覧】ロール紙・感熱紙一覧はこちら